半导体设备行业深度梳理

半导体设备行业深度梳理

半导体材料与工艺设备 2023-02-27

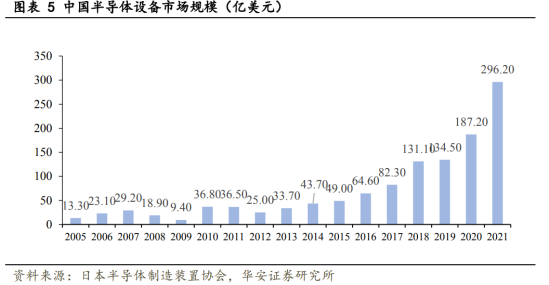

半导体设备是支撑电子行业发展的基石,也是半导体产业链上游环节市场空间最广阔,战略价值最重要的一环。从整体来看,中国大陆的半导体设备行业,同全球半导体设备行业一样,享受着本土晶圆厂扩产,地方规划重点扶持的政策福利。从国内市场而言,供应链结构合理化和地缘政治的需求,带来了国内设备市场国产替代的动能。因此,国产设备商享有晶圆厂扩产+国产化提速的双重增速。

下面我们就从半导体设备产业链出发,从半导体设备发展现状、驱动因素等方向进行分析,探寻其各个细分子行业在产业链中的占比及市场空间、相关公司等,力图把握半导体设备行业未来发展空间与方向。

半导体产业链庞大复杂的特性,使得很难有某一家公司能够在所有设备领域做到全覆盖。来自全球各个国家的企业共享整个市场。

芯片产线的精细化,自动化程度高,芯片/设备对于环境的要求高。

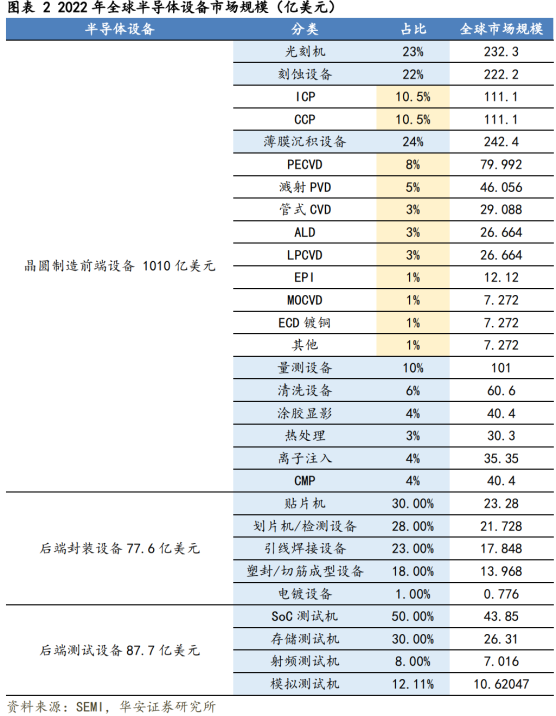

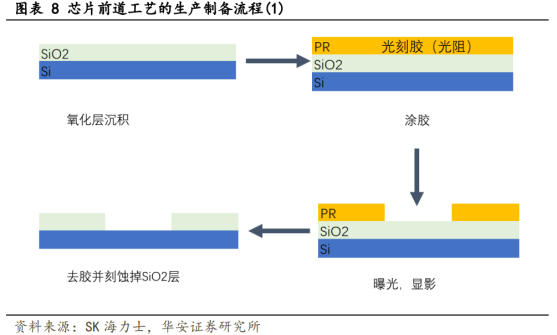

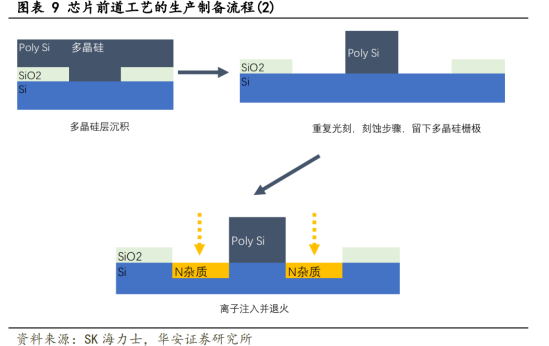

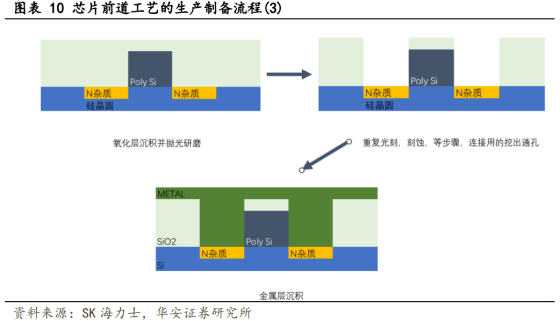

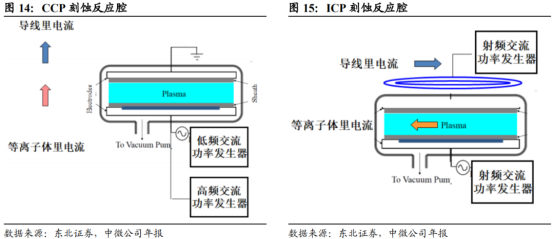

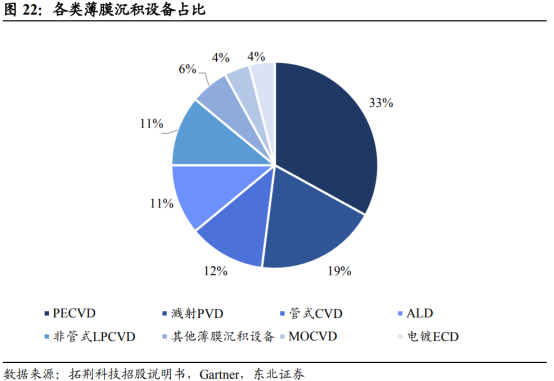

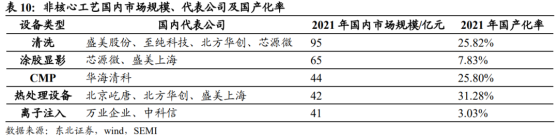

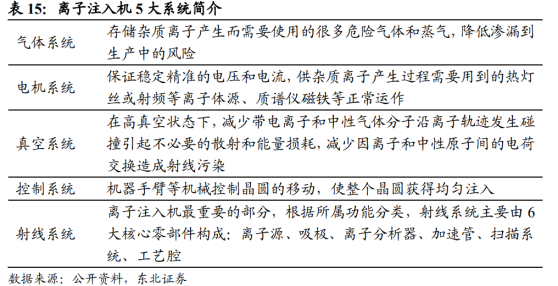

半导体设备主要由七大设备零部件构成:光刻设备、刻蚀设备、清洗设备、薄膜沉积设备、离子注入设备、机械抛光设备及封装、测试设备。下面我们分别进行分析。![]()

(3)芯片线宽的缩小及多重模板工艺对刻蚀的精度和重复性提出更高要求

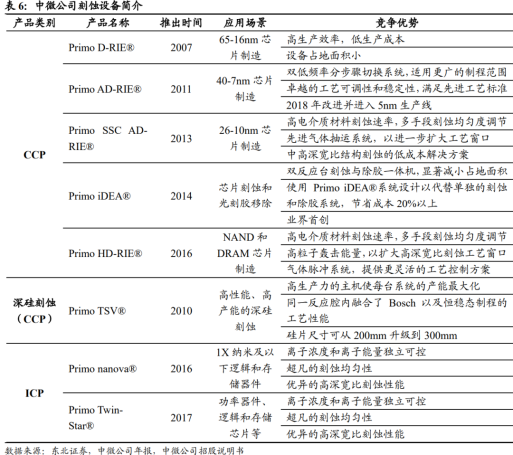

(5)中微公司是国内领先刻蚀设备厂商,持续创新,不断推出新产品

结合设备厂及晶圆厂采购金额,我们保守测算全球半导体零部件市场规模预计接近500亿美元,中国大陆市场超过900亿元人民币。

根据中微公司2022年报:公司主要刻蚀设备的国产化率快速提升,CCP刻蚀机零部件国产化比例达到61.5%,ICP达到59%,美国供应商占比约为9%和13%左右。

根据华海清科招股书:公司进口原材料占原材料采购总额的比例约为50%左右,主要为标准化、非垄断型的通用零部件,大部分为非半导体专用,产地分别为日本、德国和美国等,其中采购产地为美国的零部件占比约10%。